不公平な税制をただす会共同代表・税理士 菅 隆徳

コロナ対策では、政府が閣議決定した(第1次)補正予算だけでも25・7兆円の国債の追加発行が予定されている(その後第2次補正は全額国債で賄われ、31・9兆円 編集部補足)。さらに政府案にはない「賃金・収入の8割補償」や「イベント中止への補償」、医療・検査・介護などへの支援策の拡充などを実現するためには、さらに多くの費用が必要となる。

コロナ危機対策で各国は巨額の財政支出に踏み切っている。財源負担をどうするか、税の集め方、使い方が問われる。感染防止のための財政出動を契機に、公平・公正な税負担を実現することが、強く求められている。

長年の新自由主義的なやり方で、大企業と富裕層は減税される一方で、医療は切り詰められ、非正規が増やされた。その体制の弱体化が今表れているのだ。

消費税増税を続け、コロナ後に国民に負担を押し付けるやり方では、経済は回復しないし、国民も納得しない。大企業、富裕層が優遇される税制を改革して、能力に応じて負担する税制が一日も早く確立する必要がある。

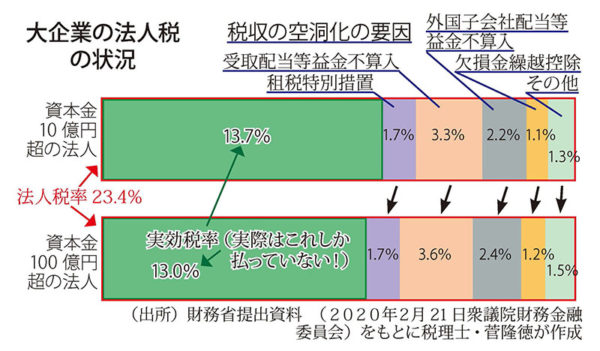

法人税収の空洞化

令和2年度税制「改正」が議論された今度の国会では、法人税収の空洞化が問題となった。2月14日衆議院の財務金融委員会では、日本共産党の清水忠史議員が、大企業の経常利益は、2009年度から18年度の間に、3・8倍に増えているのに、法人税は増えていない、なぜなのか?と追及した。財務省が清水議員の求めに応じて作成した資料(図参照) によると、資本金10億円超の大企業の法人税の実際の税負担は、法人税率が23・4%であるのに、13・7%しかないことがわかった。さまざまな大企業優遇措置があるからだ。

大企業のうち資本金100億円超の巨大企業の実際の税負担はさらに低く、13・0%だった。負担率引き下げの要因は、租税特別措置法減税で1・7%、受取配当等益金不算入で3・6%、外国子会社配当等益金不算入で2・4%、欠損金の繰越控除で1・2%、その他で1・5%だった。法人税収の空洞化が明らかになった。消費税導入後に法人税率は導入前の42%からほぼ半減していることも忘れてはならない。

ただす会の新財源試算

不公平な税制をただす会は大企業優遇税制をただすことで10・8兆円、法人税に所得税並みの累進税率を導入することで10・5兆円、合計21・3兆円の財源があることを明らかにしている(17年度の国税庁統計による)。さらに所得税の累進性の強化(13・4兆円)、相続税の累進性強化(1・1兆円)で合計41兆3千億円の新しい財源資産を公表している。

コロナ禍でますます大事な提案となっている。