駒澤大学 小栗 崇資

おぐり・たかし 1950生まれ。駒澤大学教授(経営学・会計学)。著書に『内部留保の研究』(共著、2015)、『多国籍企業・グローバル企業と日本経済』(共著、19年)など多数。

新型コロナウイルスがもたらすかつてない危機に日本は直面している。非常事態宣言が出され外出自粛が要請されているが、それに対応した生活保障(雇用保障や休業補償など)については十分な対策がなされていない。感染爆発を防ぎ社会の崩壊を防ぐには、自粛要請と生活保障が一体となって行われねばならない。直接の現金給付等による国民の生活支援が緊急に求められるが、国民生活の危機を打開する抜本的な対策を行うためには多大な財源が必要となる。当面は、今年度予算を緊急対策に集中して組み替えをし、国債を発行するなどして資金を捻出したうえで、それを最終的に負担するための新たな財源を構想することが必要となっている。そうした財源の一つとして考えるべきは内部留保の活用である。日本企業(全法人280万社)の内部留保は463兆円(2018年度)に達しており、その活用について提案したい。

日本経済を左右する内部留保

内部留保とは、当期純利益から配当を差し引いた残りの利益で、企業内に蓄積された分をいう。財務諸表に利益剰余金として開示されるのが「公表内部留保」である。さらに財務省「法人企業統計」は、引当金・準備金やその他資本剰余金等を付加したものも内部留保としており、これに資本準備金を加えたものが「実質内部留保」である(小栗・谷江・山口編著『内部留保の研究』唯学書房、2015年)。

内部留保はさまざまな投資等に活用可能な企業の内部資金である。内部留保がどのように形成され、どのように使われているかを見ることが重要である。内部留保の推移の分析は、日本経済の構造を資金の面から明らかにするものとなり、その活用を考えるヒントになる。

ここでは資本金10億円以上の約5000社(保険金融を除く)の内部留保の構造を見ることにする。大企業の内部留保は234兆円に達しているが、全法人の0・2%にも満たないにもかかわらず日本全体の内部留保の50%を占めており、内部資金の動態を決定している。

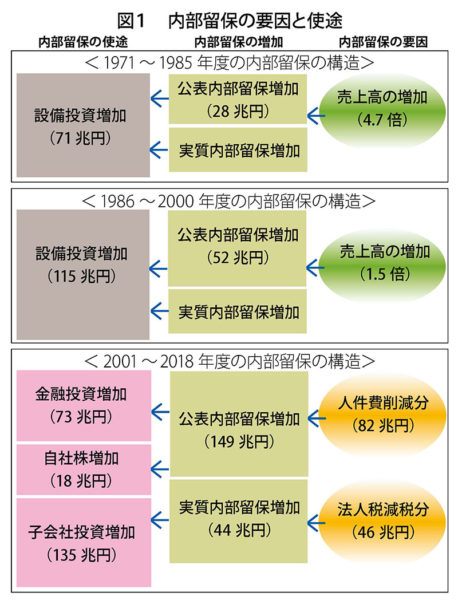

内部留保の歴史的推移を、経済の節目となる15~18年間ごとの段階に区切ると次の図1のようになる。

71~85年度は、通貨危機やオイルショックの影響下で高度成長が減速した後に、景気回復を経てバブル直前に至る段階である。内部留保の要因となるのは大幅な売上高の増加(4・7倍)であり、公表内部留保は28兆円増加している。実質内部留保や借入金等を合わせた資金が、設備投資に投入され71兆円増加している。

86年~00年度はバブル経済の隆盛と崩壊後の不況に陥る段階である。売上高はバブル後の落ち込みがあったとはいえ、1・5倍に増加したことが要因となり、公表内部留保は52兆円増加している。これに実質内部留保を加えた資金が、前の段階と同様に多額の設備投資として使われ、115兆円となっている。今から見れば、不況とはいえ、内部留保が積み上がり、設備投資がかつてなく増大した時期といえる。

二つの段階の共通した特徴は、内部留保の主たる要因が売上高の大幅な増加にあり、その使途が設備投資となった点にある(図1)。

それと比べて、2001年からの段階は様相が一変する。仏の経済学者S・ルシュヴァリエは、日本資本主義について「2000年代の初頭以降は以前のモデルとの断絶を確認できる」(『日本資本主義の大転換』岩波書店、2015年)と述べているが、明らかに日本経済の体質は2000年を前後して大きく変化したといわざるをえない。

人件費削減と法人税減税による内部留保の激増

01~18年度は、かつてなく膨大な内部留保が形成される段階となり、前期と比べて2・8倍に激増している。しかし、それ以前の段階と異なり、内部留保の要因は売上増ではない。売上高は1・1倍程度で、ほとんど増加していない。売上高が伸びないのに、なぜ多額の利益が生まれ、内部留保の急激な増加となったのであろうか。

その要因は二つある。一つは90年代末から始まった非正規雇用の拡大による人件費の削減である。従業員1人当たりの福利厚生を加えた給付は、01年度の763万円をピークに減り続け09年度には668万円まで落ち込んだ。ここ数年、若干の上昇がみられるが、現在も700万円を切る状態にある。そうした人件費削減により売上が増加しなくても利益が上がる仕組みがつくられた。仮にピーク時の763万円が毎年、従業員全員に支払われたと仮定し、実際の給付額との差を計算すると、18年間の差額合計は82兆円に上る。そうした人件費削減分が内部留保に回ったと見ることができる。

もう一つの要因は法人税減税である。法人税は97年まで37・5%だったが、その後、消費税増税と抱き合わせで、段階的に引き下げられ現在では23・2%にまで低下している。住民税、事業税を加えた法人3税の実効税率(東京)で見ると、97年度には49・98%であったものが大幅に低下していっている。仮に、49・98%の実効税率が18年度まで続いたとすると、18年間で実際の税額との差額合計は46兆円となる。税負担にならなかった分がやはり内部留保に回ったと見ることができる。

それらを合計すると128兆円となる。海外子会社からの配当なども加わるが、公表内部留保増加分149兆円の大半は二つの要因から生み出されている。

金融投資や海外投資に回る内部留保

これに実質内部留保の増加分44兆円も含めた内部資金は何に使われたのであろうか。この段階の内部留保の使途は、設備投資ではない。設備投資は01年度がピークで、それ以降は5%近く減少したままである。それ以前の段階は、内部留保は設備投資に回っていたが、01年度以降は設備投資ではなく金融投資や自社株買い、子会社投資、M&Aに投入されている。海外子会社では設備投資が増大しているという意見があるが、投資の中にはタックスヘイブンであるケイマンへの膨大な投資(米に次いで2位)が含まれており、海外での資金の循環には不明な点が多い(日本は金融秘密度指数がワースト13位)。

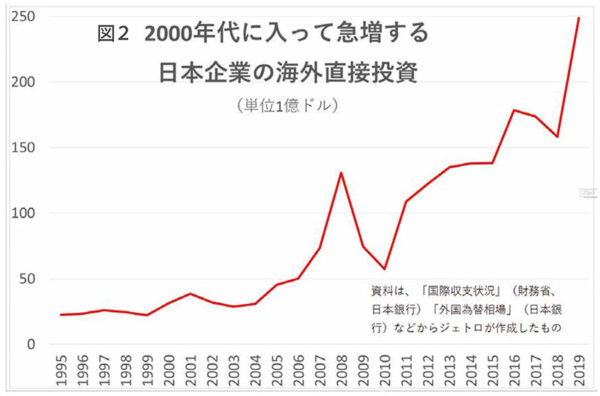

このように内部留保の構造(要因と使途)は大きく変化している。21世紀に入って以降、日本企業は売上増ではなく、人件費削減や法人税減税から得た利益を内部留保に回し、設備投資ではなく金融投資や海外投資などに投入している。その結果、従業員給付の減少と消費税増税により国内市場は縮小し、企業は海外に出ていくという悪循環が生まれている。(図2参照)

内部留保が設備投資に投入され雇用が生まれるのを「良い内部留保」というとすれば、金融投資に回るだけで雇用や市場拡大につながらない内部留保は「悪い内部留保」といわなければならない。「悪い内部留保」は労働者の犠牲と国民の負担によってつくられているのである。

このような膨大な内部留保は、グローバル化への追随と対米従属の中で、90年代後半から新自由主義的な政策に舵を切ったことから生まれたものである。それは、富の偏在をもたらし格差社会を生み出す結果をもたらしている。

求められる内部留保の社会的活用

大企業に蓄積された内部留保を今こそ社会的に活用すべきである。歪んだ形で積み上がった富を国民の側に取り戻すことが必要である。コロナ禍に対して、大企業はこういう時こそ内部留保を活用して、非正規も含めて雇用を保障し、下請けを支援することが求められる。

しかし、個々の企業の自発性に期待することができないとすれば次に考えられるのが、内部留保への課税である。

米では1930年代のニューディール政策の一環として内部留保課税が導入され、現在まで続いている。配当を支払わず合理的な必要なしに留保された利益への課税が行われる(税率20%)。日本での同族会社(資本金1億円以上)への内部留保課税とねらいは同じであるが、全法人に適用される。

近年では、台湾でも98年から実施され(現行税率5%)、14年からは韓国でも導入されている(現行税率22%)。いずれもフローベースで、毎期の内部留保の増加分に課税される。台湾では全法人が対象となり、未配当利益に控除なしに課税がされ、韓国では自己資本500億ウォン超の約4000社が対象となり、設備投資や賃上げに活用した場合は控除される。

筆者はこれまで、こうした海外の事例(韓国のようなタイプ)を参考にフローベースでの内部留保課税を提案してきた。しかし、これを平時の課税とすれば、今は非常時の大胆な課税を考えるべきであろう。それはストックベースでの内部留保への課税である。

内部留保課税による危機からの脱出

蓄積されたストックの内部留保累計額に課税するのは、ある種の戦時課税ともいうべき非常時の臨時課税の性格をもつ。富を蓄積した企業や個人への課税によって富を再配分し、国民とりわけその中の弱者を救済することが求められている。

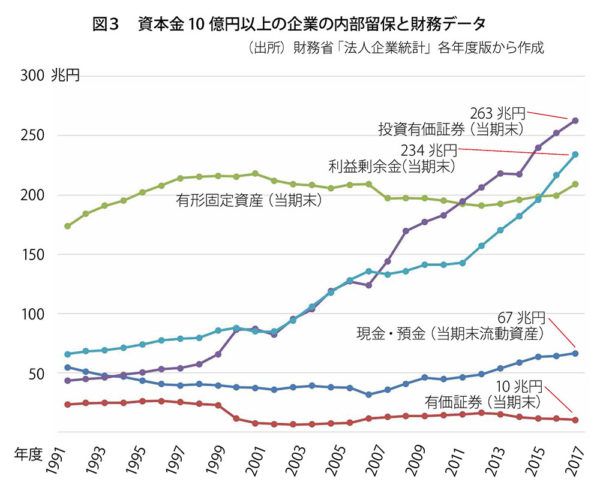

そこで資本金10億円以上の企業5000社の234兆円に内部留保課税をした場合を考えてみたい。図3は、利益剰余金、有形固定資産、投資有価証券(長期)、現金・預金、有価証券(短期)の約30年間の推移を示したものである。

2000年を前後して、有形固定資産が減少する一方で、利益剰余金と投資有価証券(金融投資・子会社投資)が急増し、2008年以降は現金・預金も急上昇している状況が現れている。内部留保が激増し、それが設備投資(有形固定資産)に回らず、有価証券および現金・預金の蓄積に向けられていることは一目瞭然である。大企業の内部留保が人件費の削減や法人税減税から生み出されたものであることはすでに述べた通りである。234兆円のうちの半分以上の128兆円はそうした労働者・国民の犠牲と負担から生まれたものである。そのような内部留保を、国難ともいうべきコロナ危機の中で、社会の側に取り戻し活用することには何人も異を唱えることはないであろう。それにはストックされた内部留保に臨時(1回限り)に課税して、偏在する富をコロナ危機で破綻寸前の雇用や経営に再配分することが妥当な方法ではないか。

仮に234兆円の内部留保に20%の課税をした場合、47兆円の税収となる。現金・預金と換金可能な多額の有価証券があるので納税原資に不足することはない(資金繰りの問題があるとすれば分割納税も可としたい)。47兆円あれば、労働者とその家族への給付や中小企業の休業補償にかなりの程度、投入することができる。また課税対象を資本金5億円以上の企業(会社法上の大会社)約1万5千社に広げて、そこでの利益剰余金に広く課税することも考えられる。これに富裕層の所得への課税を組み合わせればさらに財源を厚くし、50兆円以上の財源を確保することができる。

こうした緊急の施策は国民経済の瓦解を防ぎ国民生活を救うための、今こそ求められる救国の策である。コロナ禍との戦いは長期戦とならざるを得ないが、こうした方策によって富を分かち合い助け合うことができれば、国民は一致協力して敵(新型コロナウイルス)と戦うことができると確信するものである。